GALATASARAY... İflas yine İflas...

Galatasaray yaklaşık 1 senedir her üç ayda bir sunduğu RESMİ bilancolarındaki İFLAS durumu ve kurtulma reçetesini bir kez daha sergiledi.. 2013 - 2014 sezonunun ilk çeyreğindeki tek fark NEGATİF ÖZVARLIK rakamının UÇUK rakamlara ulaşmasıydı.

Galatasaray 2013 - 2014 sezonunun ilk çeyreğinde Kamuoyu Aydınlatma Platformu'na sundukları MALI TABLOLAR da yine İFLAS dedi.. Peki bu İFLAS'tan nasıl kurtuldu?

Amacımız muhasebe - finans eğitimi almamış arkadaşların tabloları doğru anlamaları ve Galatasaray'ın gerçekten içinde olduğu mali durumu basit dilde ve anlaşılacak örneklerle anlatmak. Özellikle Galatasaraylı arkadaşlardan ricam TARAFTAR gözlüğünü çıkarmaları ve rakamları öyle incelemeleri. Çünkü burada amaç Galatasaray ile savaşmak ve onu bitirmek değil, Kulübün ve Şirketin içinde olduğu durumu anlatmak. Gerisine Kulüp Üyeleri, taraftar ve yatırımcılar karar verecek.

Borclar ve Zarar konusundaki Mali tablolar Analizini bir kac parcada yapmıştım. Derli toplu olarak asagıdaki linklerde

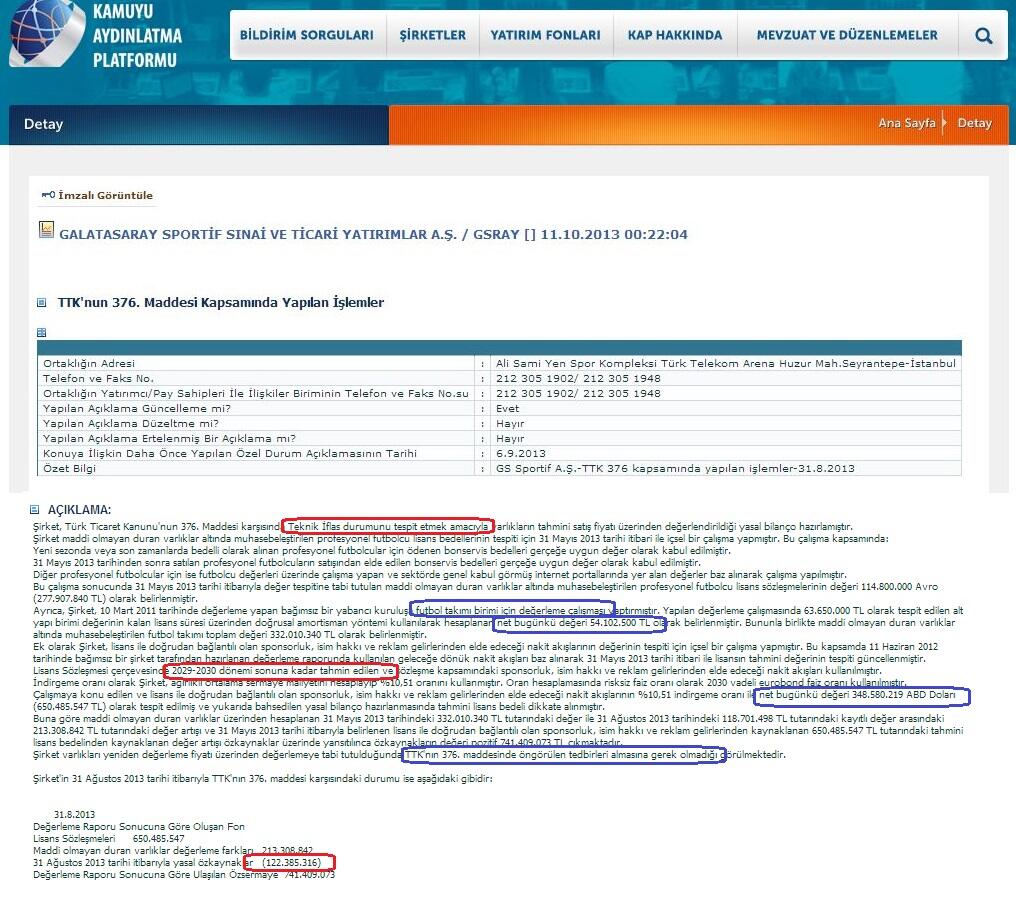

GS her donem yaptıgı gibi onemsiz ve sessiz sedasız bir acıklama yaptı KAP'ta: TTK 376 ncı Madde Kapsamındaki açıklama..

Once soyleyelim Bu madde TEKNİK İFLAS ı düzenler. Peki nedir bu dillere pelesenk olmuş TEKNİK İFLAS bakalım:

Ne diyor Kanun ?

Son yil bilançosunu alacaksınız. Bakacaksınız. Sermaye ile yedek akçeler toplamı ile karşılaştıracaksınız.

Son yil bilançosunu alacaksınız. Bakacaksınız. Sermaye ile yedek akçeler toplamı ile karşılaştıracaksınız.

Eğer bu toplam rakamın YARISI zarar nedeniyle karşılıksız kalmışsa Genel Kurul Toplanıp İYİLEŞTİRİCİ ÖNLEMLER ALINACAK.

Eğer bu toplam rakamın ÜÇTE İKİSİ zarar sebebiyle karşılıksız kalmışsa Genel Kurul Toplantıya Çağrılacak ÜÇTE BİR sermaye yetecek mi yoksa SERMAYE TAMAMLANACAK mı karar verilecek, karar verilmezse ŞİRKET KENDİLİĞİNDEN SONA ERECEK

Eğer ŞİRKET BORCA BATIK durumdaysa Yönetim Kurulu bir Ara Bilanço çıkaracak, şirket kaynaklarının bugünkü piyasa satış fiyatı üzerinden değeri bulunacak, bunlar borçları karşılamaya yetmiyorsa MAHKEMEYE BİLDİRİLECEK ve ŞİRKETİN İFLASI ISTENECEK..

Peki Galatasaray Ne durumda? 6 Eylül 2013 gecesi Galatasaray tarafından KAP 'a bildirilen TEKNİK İFLAS tespit raporuna bakalım

Yazıya biraz daha yaklaşalım ve tekrarlayalım :

|

Yani

Kanunun tarif ettiği hesaplamalar yapıldığında, Galatasaray'ın ÖZVARLIKLARI negatif 122.385.316 TL (122,3 Milyon Lira )

Peki sermayesi ne? 13.940.000 TL (Yaklaşık 14 Milyon Lira)

Ne diyordu Kanun, Sermayesinin yarısı kadarsa özvarlıklar (Yani yaklaşık 7 Milyon TL ise) Genel Kurul Toplanacak İYİLEŞTİRİCİ ÖNLEM ALACAK. (Bunu geçtik çünkü Özvarlık bitmiş sermayenin 9 katı kadar bir rakam özvarlıklar )

Kanun devam ediyordu Sermayesinin ÜÇTE BİRİ kadar kalmışsa özvarlıklar (Yani yaklaşık 4,5 Milyon TL ise) Genel Kurul Toplanacak değerlendirecek Sermayeyi tamamlama veya yetinme kararı alınacak . Karar alınamazsa Şirket otomatikman sona erecek (Bunu da geçtik çünkü Özvarlık bitmiş sermayenin 9 katı kadar bir rakam özvarlıklar)

Bir de Kanunun tarif ettiği BORCA BATIK olmak var. Ne demek Sermaye kalmamış, ayrıca bir de borca BATMIŞ olmak yani.. Bakalım :

Sermaye 13.940.000 TL

Özvarlık :122.385.316 TL (Negatif) Yani Özvarlık Kalmamış BORÇLA yürüyor GALATASARAY

Kanun bu durumda GALATASARAY BORCA BATIK ŞİRKET diyor.

Ne yapılacak bu durumda : ARA BİLANÇO ÇIKARILACAK, Borçlar - Alacaklar belirlenecek, Mahkemeye başvurulacak, ŞİRKETİN İFLASI İSTENECEK...

Başka söze gerek var mı ? TABİİ Kİ YOK..

Ama Galatasaray'ın FİNANS DEHASI UZMANLARI - bizim aramızdaki ünvanlarıyla OCEANS ELEVEN : ) bir çözüm bulmuş ki EVLERE ŞENLİK ..

Ve bu çözümle TFF den Süper Lig Lisansı ve Avrupada mücadele etmek için UEFA lisansı almışlar...

Ne yapmış peki bu DEHA lar ? OKUYALIM EĞLENELİM...

Önce Galatasarayın 2030 yılına kadar elde edeceği tahmin edilen yayın hakkı gelirleri, UEFA performans gelirleri, sponsorluk, isim hakkı ve reklam gelirlerini hesaplamışlar. Bu rakamı da bugune kadar iskonto ederek getirmişler ( yaklaşık 650 Milyon TL ) YANLIŞ DUYMADINIZ 2030 yılına kadarki gelirler.

İskonto etmek ne demek O yıllardaki o hayali gelirlerin bugünkü gerçek değerini bulmak demek. Yıllık bir faiz oranı gibi oran bulunur, O rakamlarla indirgenerek bugünkü gerçek değer hesaplanır (Uzmanlar için NPV - Net Bugünkü Değer hesabı diyelim)

Basitleştirelim, Bir adamın size 3 yıl sonra vereceği bir para var. O para 100.000 TL olsun. Bugün de o paranın değeri 100.000 TL midir? HAYIR. GS nin uyguladığı iskonto-faiz oranı ile o paranın bugünkü değeri 68-69.000 TL arasında çıkar. İndirgeme oranı bunu ifade eder.

ANCAK, bu indirgeme muhasebede ve tüm ticari hesaplamalarda, TAHMİNİ GELİRLER üzerinden değil, Sözleşmeye bağlanmış KİRA GELİRİ - Borç Senedi gibi kesin gelirlere uygulanır

SORALIM?

Nereden biliyorsunuz GALATASARAY'ın 2030 yılına kadar Sampiyon olacağını Kupa alacağını ya da UEFA'ya CL ye katılacağını? 2011 de katılabildi mi?

Nereden biliyorsunuz katılacağı turnuvalarda elemelerde - gruplarda başarılı olacağını? Üst turlara çıkacağını?

Nereden biliyorsunuz YAYIN HAKKI gelirlerinin ne kadar olacağını?

Nereden biliyorsunuz UEFA Performans gelirlerinin ne kadar olacağını?

Nereden biliyorsunuz kimlerin kaç para ödeyerek SPONSOR olacağını?

Nereden biliyorsunuz REKLAM GELİRİ olarak ne elde edeceğini?

Nereden biliyorsunuz İSİM HAKKI nın ne kadar olacağını?

Bu soruları artırmak kolay.. Ama DEVLET 'in, yani SPK nın, IMKB nin, Ticaret Bakanlığı'nın, Maliye Bakanlığı'nın, Futbol Federasyonu'nun, UEFA'nın bu hayali gelirleri KABUL ETMESİ MÜMKÜN MÜ ?

Komik misiniz?

Son bir paragraf da artık hepimizin bildiği, emin olduğu, şaşırmadığı bir konuyla ilgili..

Biliyorsunuz bu bahsedilen gelirleri Kulüp kendisi yapsa da Bağımsız ( ! ) bazı uzman ( ! ) kuruluşların hesap etmesi ve TEYİD vermesi gerekir.

Peki GALATASARAY'ın bu hayali gelirlerini hesaplayan indirgeyen kuruluş kim ? DENİZ YATIRIM...

DENİZ YATIRIM hangi gruba dahil ? Önce Belçikalı DEXIA BANK'a sonra Rus SBERBANK'a satılan DENİZBANK a ait.

DENİZBANK kim ? Şu anda Galatasaray'ın TEK borç alabildiği kurum. 100 Milyon USD dan daha fazla borcu var GALATASARAY'ın sadece bu bankaya. O banka ve ilgili kuruluş, izin verir mi İFLAS'a ?

Buyrun o muazzam BORCLAR http://haberartiturk.com/Haber/galatasaray---borclar-dudak-ucuklatti.html

( DENİZBANK ve RUSLAR ile Galatasaray ın çok özel ilişkisini daha önce yazdığım makalede çok ayrıntılı olarak irdelemiştim . İlgilenenler için :

http://haberartiturk.com/Haber/galatasarayin-ruslarla-dansi.html

http://haberartiturk.com/Haber/galatasarayin-ruslarla-dansi.html

Peki SBERBANK 'ın DENIZBANK'ın başına atadığı Yönetim Kurulu Üyesi kim? hANİ SOYADI arıbogan ..?? Tanıdık geldi mi? Araştırın bulacaksınız...

BAŞKA SORUM YOK...