Bir GARIP PROTOKOL

GALATASARAY, Yıllerdır yatırımcıdan ve kamuoyundan sakladığı, hatta bu nedenle cezalandırıldığı Stad Hasılat Paylaşım Protokolu'nu acıkladı. Acıkalmasıyla da BOMBA patladı. DETAYLAR...

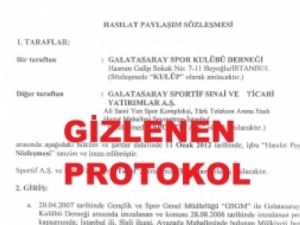

Mahkeme kararı ile ancak dün ele geçirdiğimiz Galatasaray Kulübü - GS Sportif AŞ arasındaki STAD HASILAT PAYLAŞIM PROTOKOLÜ, bugüne kadar hiç bir zaman Yatırımcılara ve kamuoyuna açıklanmadı.

Yatırımcıların ve spor kamuoyu adına bizlerin mücadelesi sonucu, dün ( 26 Kasım 2013 ) Mahkeme kararıyla elimize gecti bu PROTOKOL.

Neler varmış neler. Açıklamadıkları kadar varmış dedik...

Önce bu protokolü okuyalım :

bu da ikinci sayfası :

Yatırımcıların ve spor kamuoyu adına bizlerin mücadelesi sonucu, dün ( 26 Kasım 2013 ) Mahkeme kararıyla elimize gecti bu PROTOKOL.

Neler varmış neler. Açıklamadıkları kadar varmış dedik...

Önce bu protokolü okuyalım :

bu da ikinci sayfası :

Lütfen iyi okuyun ve İlk sayfada TARAFLAR ın altında yazan

.................. tarihinde İMZALANMIŞTIR

hükmüne ve ikinci sayfada 5.1 maddesinde belirtilen

........................ tarihinde tanzim ve imza edilerek yürürlüğe girmiştir.

hükümlerini iyice okuyun. O tarihlerde ne yazıyor ?

OKU BAKAYIM : 11 Ocak 2012

Yazıyla da yazalım anlamayanlara : ON BİR OCAK İKİ BİN ON İKİ

Demek ki 2010 Temmuz ayındaki Şirket Birleşmeleri sırasında VAROLDUĞU söylenen Protokol YOKtu. Bu protokol birleşme tamamlandıktan sonra ve halka hisseler satıldıktan SONRA YAPILDI.. Orada mutabakat vardı falan gibi yorumlar yapılamaz. Şirketler hukukunda herşey yazılı ve imzalı olmak zorundadır.

Sermaye Piyasası Kurulu, BORSA İstanbul, bu protokolü talep eden MAHKEMELER ve BAŞBAKANLIK, BAKANLIKLAR ve tüm diğer adli ve idari makamların, yukarıda belirtilen olaylar ve KAP ta yapılan açıklamalar çerçevesinde İŞLEM YAPMALARI;

Şirket Birleşmeleri ve Hisse satışları öncesindeki duruma gelinceye ve Yatırımcıların mağduriyetleri giderilinceye kadar Galatasaray Spor Kulübü ve Galatasaray Sportif A.Ş tarafından alınan tüm karar ve yapılan işlemleri YOK saymaları, ortaya çıkan mağduriyetleri TAZMİN ETMELERİ gerekmektedir.

GELELİM FASULYENİN FAYDALARINA:

Bu Protokol neden bu kadar onemli ve Ne kaybettirdi yatırımcılara :

GELELİM FASULYENİN FAYDALARINA:

Bu Protokol neden bu kadar onemli ve Ne kaybettirdi yatırımcılara :

GALATASARAY Şirketleşip halka açılırken, FENERBAHÇE gibi yapmamıştı. GS FUTBOL A.Ş. – GS SPORTIF A.Ş. – GS STAD A.Ş gibi şirketler kurdu. Bunun sebebi biraz kafa karıştırmak, biraz süstemi karmaşıklaştırmak, gelirleri UEFA nın istediğinin aksine, KULÜP’te bırakmaktı.

Bunu da bir ölçüde başardı. Gelirleri dağıttı, tek şirkette birleştirmedi. Ama kötü olan, GALATASARAY Kulübü de aynı şekilde parasız kaldı. GS Sportif AŞ maddi açıdan çok rahatken, Kulüp parasızlıktan kan ağlıyordu. Öyle ki, transfer bedellerini yatıramayan, oyuncuların kaçtığı, hatta primlerini bile yatıramadan şampiyon olunduğu açıklanan Galatasaray Kulübü, kendi şirketinden aldığı borçları ödeyemez duruma gelmişti.

Bu sırada, GS Sportif A.Ş. Borsada 450 TL ye varan hisse fiyatlarına ulaşıyor, rekor üstüne rekor kırıyor, hatta ezeli rakiplerinin hisse fiyatlarına fark atıyordu. Bir şekilde Kulübü iflastan kurtarmalı, Şirketlerin uçuk kazançlarını GS li yatırımcılara kaptırmadan Kulübe geçirecek bir sistem kurmalıydı.

Çözüm, Galatasaray Kulübünün en zor zamanlarında ( 2 yıl için USD bazında % 50 faizle ) borç vererek, hisse alarak Kulübü batmaktan kurtaran Belçika vatandaşı, Enerji şirketleri sahibi, daha önce bu tür ticari operasyonları çok yapan Ünal AYSAL ve ekibinden geldi. Bu işi ticari bir işlem gibi düşünerek, SPK nın Galatasaraylı Başkanı ve ekibinin de desteğini alarak birkaç aşamadan oluşan bir plan yaptılar.

Önce, Stad intifa hakkı sahibi olan GS Stad AŞ ile Futbol takımının sahibi olan GS Futbol A.Ş. birleştirildi. Daha sonra bu birleşen şirketin, Borsadaki şirket GS Sportif A.Ş. ile birleştirilme kararı alındı. Ancak GS Spotif AŞ Borsada işlem gördüğünden bilirkişi raporu - mahkeme kararı - SPK nın onayı gerekiyordu.

Anlı Şanlı Hocalardan mütalaa alındı, bilirkişi raporu hazırlandı, bu raporda Futbol A.Ş. nin elindeki stad gelirlerinin Sportif A.Ş. tarafından elde edileceği, nasıl – ne kadar – hangi yöntemle olacağı, rakamlara özellikle başvurulmadan belirtildi

Aynı konuya o günlerde yapılan tüm Yönetim Kurulu Kararlarında da değinildi. Herkese, GS Sportif yatırımcılarına ve IMKB de yatırım yapan tum küçük yatırımcılara, GS Sportif ve GS Futbol birleştiğinde, Devletin Ali Sami Yen Stadının arazisi ile takas yaparak Seyrantepe’de yaptığı ve Kulübe teslim ettiği 50.000 kapasiteli ARENA’nın tüm stad gelirlerinin GS Sportif A.Ş.’de toplanacağı hissettirildi.

Sermaye Piyasası Kurulu, 1 Kasım 2012 de Başbakanlık’a başvuran bir mükellefe verdiği cevapta bu konuya açıkça değinmektedir:

Bu sırada , Ticaretin genel ilkelerine, yasalara ve mevzuata uygun olmayan öyle uygulamalar oldu ki ki hepsi gözden kaçırıldı, ya da kaçırıldı. Bu hususların her biri başka bir dava konusu ve Şirket - Kulüp yöneticileri para ve hapis cezalarına çarptırılecek durumda ( Halen de öyle )

Bunları bir yıldır yazıyoruz ama başlıklarla özetleyelim :

1 ) Birleşme işlemi Eylül 2010’da tamamlanmıştır:

Birleşme öncesi tarafların mali tablolarına göre

GS Sportif A.Ş.

Özkaynakları: 312.576.910 TL

Dönem Karı: 61.982.282 TL ( Kar )

Futbol A.Ş.

Özkaynakları: - 208.696.371 TL (Negatif )

Dönem Zararı: 122.654.660 TL (Zarar)

Birleşme sonrası

Futbol A.Ş.’yi devralan GS Sportif A.Ş.

Özkaynakları, 19.760.131 TL

Dönem karı - 60.856.895 TL (Zarar)

VARAN 1.. Karlı bir Şirket büyük zararda olan Şirketi devralıyor ve sermayeyi kediye yüklüyor…

2) GS Sportif A.Ş. ile GS Futbol A.Ş. arasında 14.05.2010 tarihinde imzalanan devir protokolü ile 17.05.2010 tarihinden itibaren geçerli olmak üzere Galatasaray Profesyonel A Takımı ve Futbol Akademisi’nin toplam 245.200.000 TL bedelle tüm hak ve borçları ile GS Sportif A.Ş. Şirketi tarafından satın ve devralındığı açıklanmıştır.

VARAN 2.. GS SPORTİF A.Ş., sermayesinin 100 katı bir bedel ödeyerek profesyonel bir futbol takımını satın alıyor.. Hem de tüm BORÇLARI ile birlikte

3) Mantık ve hukuk gereği, Stad A.Ş. de olan Üst Hakkı Kullanım hakkı yani Stad gelirleri, ilk birleşmede Futbol A.Ş.’ye, daha sonra da Sportif A.Ş. ye geçmesi gerekmektedir. Ama Ali Sami Yen GS Sportif A.Ş. ye ait olması gerekirken Galatasaray Kulübü tarafından TOKİ’ye devrediliyor

VARAN 3 .. Sportif A.Ş. kendisinin kullanım hakkına sahip olduğu Ali Sami Yen’in TOKİ’ye devredilmesine ses çıkarmıyor

4) TOKİ’ye verilen ASY karşılığında ARENA ‘nın kullanım hakkı GS Sportif A.Ş’ye ait olması gerekirken Galatasaray Kulübüne kaydedilmiş ve bunun karşılığında GS Sportif A.Ş.ye hiçbir karşılık ödenmemiştir. Muhtelif başvurulara rağmen Sermaye Piyasası Kurulu bu konuda bu yönüyle Galatasaray Sportif A.Ş. de herhangi bir inceleme yapmamıştır.

VARAN 4… Birleşmeler gereği Türk Telekom ARENA’nın GS Sportif A.Ş. ye ait olması gerekirken, GS Kulübü tarafından el koyuluyor

5) Şirketlerin Birleşme Sözleşmesinde Müsabaka gelirlerinin birleşen şirkete ait olacağı açıkça belirlenmiştir. Birleşen şirketlerin ana sözleşmelerinde de stad gelirlerinin devredileceğine ilişkin bir düzenleme yoktur. Ancak birleşme işlemleri tamamlandıktan sonra Galatasaray Kulübü Kamuoyu Aydınlatma Platformuna (KAP) açıklama yaparak Stad gelirlerinin Şirketler arasında yapılmış olan Protokole göre % 90’ının Galatasaray kulübü %10 unun ise GS Sportif A.Ş.’ye verileceği bildirimini yapmıştır.

VARAN 5… Stad Gelirlerinin % 90 ‘ına daha önce Kamuya yapılan hiç bir bildirimde yer almamışken Galatasaray Kulübü tarafından el koyulmuştur

6) Yapılan % 90 - % 10 paylaşımın getireceği menfaatlerden biri de, Devlete - Maliyeye KDV yi eksik ödemek için bilet alan taraftarların bilet bedeli olarak ödediği ücretin %10 una bilet bedeli faturası %90 ına dernek bağış makbuzu verilmesidir

VARAN 6 … Galatasaray Sportif A.Ş. ve Galatasaray Kulübü işbirliği yaparak uyduruk ve eski tarihli bir mutabakatla Devletten vergi yatırımcıdan Kar kacırmaktadır

7) Bu açıklama yapılmadan önce, %16 sı halka açık olan GS Sportif A.Ş.nin %29 luk ilave kısmı Genel Kurulda "repo yapacağız" diyerek yetki alınarak Galatasaray Kulübü tarafından halka satılmış; halka açıklık oranı % 45 e ulaşmıştır

VARAN 7.. Birleşme sonrası Stad gelirlerinin normal olarak GS Sportif A.Ş. de birleşeceğini düşünen yatırımcılardan bilgi gizlenerek hisse fiyatları Borsada yükseltilmiş, hiçbir açıklama yapmadan görülen en yüksek fiyatlardan % 29 hisse halka satılmıştır..

8) GS Sportif A.Ş. yönetimi ve GS Kulübü yönetimi aynı kişiler olduğundan yatırımcılar önemsenmeden müsabaka gelirleri bedelsiz olarak kulübe aktarılmış; ancak bu yetmemiş, Kulüp Yönetimi TT Arena stadının 2014-2030 yılları arasındaki tribün koltuk gelirlerini 442.907.750.TL karşılığında GS Sportif A.Ş. ye satmıştır. (Bu satışın 2025 sonrasına ait bölümü SPK tarafından düzeltilerek 64 Milyon TL karsılığında Kulübe iade edilmiştir)

VARAN 8 … GS Sportif A.Ş. zaten kendisine ait olması gereken biletleri 17 yıllığına GS Kulübünden satın almış ve borçlanmıştır

9) Galatasaray Kulübü, ortaya çıkan 442.907.750 TL hayali alacağını tahsil etmek amacıyla Mayıs 2012’de % 10.000 oranında sermaye artırımına gitmiş; % 55 hissesi karşılığında koyması gereken Nakit katılım payını koymamıştır

VARAN 9 … Küçük yatırımcı sermaye artırımına nakit koymuş, ancak GS Kulübü koyması gereken yaklaşık 230.000.000 TL parayı koymamış ve hayali alacaklarını tahsil etmiştir

10) Kulüp, şirket birleşmeleri tamamlandıktan ve % 29 kendi hissesini sattıktan 1,5 yıl sonra, hasılat paylaşımına ilişkin bir protokol olduğu açıklamasını yapmış, Borsada herkes hisselerini satışa geçmiş ve kamuoyunun bilmediği kendisinin ise bilmemesi imkansız Özel bilgiler kullanılarak kar etmiştirç Bunun sermaye piyasasındaki adı Manipülasyondur. Ve bu konu, usulden degerlendirilerek GS yöneticileri SPK tarafından cezalandırılmıştır

VARAN 10 … Galatasaray Kulübü bilgi gizleyerek en yüksek fiyatlardan hisselerini satmış ve küçük yatırımcının bilgi sahibi olmaması nedeniyle zarar etmesine yol açmıştır

11) Galatasaray Kulübü ve hakim ortağı olduğu GS Sportif A.Ş., Eylül 2012 de % 3.000 lik yeni bir sermaye artırımı kararı almışlardır. Burada da amaç, Kulübün hala tahsil edemediği hayali alacakları ( 328.000.000 TL), nakit sermaye artırımına da katılmadan tahsil etmek ve GS Sportif küçük yatırımcılarının parasına el koymaktır.

Bu başvuru SPK tarafından Şubat 2012'de reddedilince; Kulüp Eylül 2013'de % 300 ve 7,5 kat rüçhan hakkıyla (Toplam % 2.250) yeni bir başvuruda bulunmuştur. Bu sırada daha önce tahsil edilmiş olan tutarların kullanılacağı beklirtilmiş, bakiye alacaklar silinerek 5 yıllık biletler kulübe iade edilmiştir.

Buna VARAN 11 demeyeceğiz Çünkü bugüne kadar verilen mücadelemizle SERMAYE PİYASASI KURULUnun bu başvuruyu kanunlar ve kurallar çerçevesinde REDDETMESINI sağladık. Yenisini de ancak usulüne uygun yapabilecekleri kurallar getirttik.

Dönelim meşhur Protokolümüze

Şirket Birleşmeleri sırasında, her vesileyle herkese aynı imaj verildi, ARENA gelirlerinin tamamı GS Sportıfte toplanacak, hisse sahipleri daha da kazanacak, hatta bizzat Unal AYSAL ‘ın kayıtlı sözleri ile HISSELER COK DEGERLENECEK ti… Düşünün ki, 2.5 Milyon TL sermayeli bir şirket yılda yaklaşık 70 Milyon TL getirecek stadın sahibi diğer bir şirketle birleşecek ve o gelirler Şirketin olacak. Tabii ki millet hisselere yüklenecek ve fiyatlar patlayacaktı.

Ve gercekten beklenen oldu Borsaya daha BIRLESME haberi gelmeden Hisseler ZIRVE ustune ZIRVE yaptı. Yönetim Kurulu Kararı ve ardından yapılan açıklamalar da tuzu biberi oldu. Her gün tavandan kapanış yaptı. Hisse senedi 40 TL lerde iken % 300 artış ile 125 - 135 TL lere çıktı ( Sermaye artırımı ile bölünme sonrası uyarlanmış değerler. O günkü fiyatlar ile 400 - 500 TL lere çıktı hisse fiyatı )

Hisse böyle zirveler yaparken, GS yavaştan yavaştan elindeki hisseleri satmaya başlamıştı. Çünkü gerçeği biliyorlardı ve ortaya çıkınca – ki çıkması zorunluydu operasyonun sonraki aşamaları için – fiyatlar düşecekti. % 16 olan halka açıklık oranı o günlerde artmaya başladı (bugün % 45) Kimse sormadı fiyatlar yükselirken neden satılıyor hisseler diye, çünkü ralli devam ediyordu.

Galatasaray Kulübü elindeki hisseleri o zirvelerden sattıktan 1,5 yıl sonra, Ocak 2012'de bir açıklama geldi Kulupten

Yani 1,5 yıl önce, 2010 temmuzunda, yatırımcıdan bu bilgiler gizlenip ARENA nın tüm gelirleri BORSA daki GS Sportif AŞ nin olacak hissi verilmişken, "DAHA ÖNCEDEN" imzalandığı söylenen bir anlaşma ve SADECE % 10’UNUN GS FUTBOL A.Ş YE AIT OLDUĞU, % 90’ININ GALATASARAY KULÜBÜNDE KALACAĞI şeklinde bir Stad Hasılat paylaşım Protokolü olduğu belirtiliyordu.

Önceleri pek anlaşılamayan bu açıklama, daha sonra tüm hisse sahiplerinin Borsaya koşup ellerindeki hisseleri aldıklarının çok altında fiyatlarla satmalarına sebep oldu. Çünkü GALATASARAY bir oyun oynamış ve herkesi fena kandırmıştı. Yatırımcılar, tüm gelirler GS Sportif’te toplanacak sanarken ellerindeki gelirler de gitmişti.

Hisseler bu satış dalgasıyla 130 - 135 TL lerden 50 TL lere kadar geriledi. Ve GS Sportif’ın o günlere kadar gelen yükselişi bu darbe ile bir daha başını kaldıramayacağı şekilde son buldu.

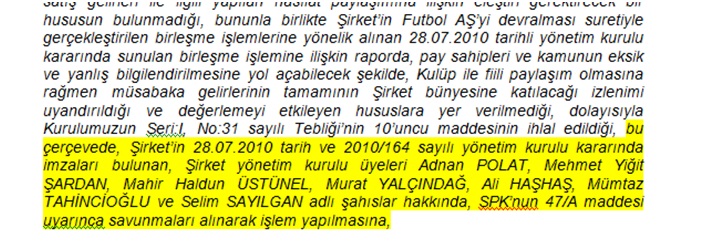

Hissedarların iptalini istedikleri kararlar ve işlemlerin büyük bölümü bunlar. Yani Sermaye Piyasası Kurulu’nun da 1 Kasım 2012 tarihli raporunda da açıkça belirtildiği gibi :

Sermaye Piyasası Kanunu’nun 47 nci maddesi ne diyor peki? Açalım Kara Kaplı defteri

Bu, başlı başına bir SKANDAL. Yatırımcılar, spor kamuoyu ve medya bu bilgi gizlemenin bir MANİPÜLASYON olduğu konusunda hemfikir. Bu amaçla mahkemelerde açılan davalar devam ediyor. Ancak DAHA BETERİ DE VARMIŞ..

Bu Protokol Birleşmeden tam 1,5 yıl sonra İMZALANMIŞŞŞŞŞ Haberimizin başında detaylarını belirttigimiz gibi...

Breh Breh Breh... Rahvan gel...

Bu Protokol Birleşmeden tam 1,5 yıl sonra İMZALANMIŞŞŞŞŞ Haberimizin başında detaylarını belirttigimiz gibi...

Breh Breh Breh... Rahvan gel...

Bu konuda önümüzdeki günlerde belirtilen tüm Resmi kurumlara ve Mahkemelere başvuru yapılacak ve Yatırımcıların mağduriyeti giderilecektir..

Kaynak : HANOGLU Hakan